Vous vous demandez comment les wallets dédiés aux paiements évoluent dans le contexte actuel du marché ? Quel est l’avenir de ces wallets à la lumière des nouvelles réglementations ? Souhaitez-vous en apprendre davantage sur le concept du wallet européen d’identité numérique EUDIW ?

À travers ce livre blanc, les experts de Galitt en paiement et identité numérique vous offrent une analyse approfondie de l’écosystème des wallets en Europe, vous fournissant une vision complète sous trois angles : marché et utilisation, technologique et réglementaire.

de la population mondiale utiliserait des wallets de paiement d'ici 2026, soit :

Le terme « wallet, » d’origine anglo-saxonne, fait référence à un portefeuille.

Dans le monde physique, le wallet représente un objet portable qui répond à l’ensemble de vos besoins quotidiens. Il vous permet de justifier votre identité (carte nationale d’identité, CNI), de confirmer votre autorisation à conduire (permis de conduire), de réaliser des transactions financières (billets, pièces de monnaie, cartes bancaires), de voyager (tickets de transport), de profiter des avantages (cartes de fidélité, bons de réduction), et d’accéder à des lieux tels que votre domicile, parking ou lieu de travail (clé, carte d’accès).

Dans le monde numérique, le wallet se transforme en une application hébergée généralement sur votre smartphone. Il remplit trois grandes catégories d’usages, à l’instar d’un portefeuille physique : le paiement, la gestion de l’identité et la régulation des accès.

Les portefeuilles numériques peuvent offrir trois fonctions essentielles. Il s’agit de réaliser des paiements, de prouver votre identité et d’accéder à des éléments tels que des billets, des clés ou des documents.

Carte de débit, carte de crédit, carte-cadeau, Alipay, Apple Pay, Google Pay, cryptomonnaies, NFT et autres...

Carte de fidélité, badge professionnel, acte de naissance, permis de conduire, carte de santé, passeport, identité autonome et autres...

Billets, reçus, clés, mots de passe, garanties, dossier médical, documents et autres...

Explorez en détail trois catégories essentielles de wallets payeurs, enrichies de données chiffrées, de textes de lois pertinents, des shémas et d’analyses approfondies sur les aspects réglementaires.

Les staged wallets sont des instruments de paiement où les utilisateurs peuvent stocker de l’argent en vue de futures transactions à distance et/ou proximité . Par nature les paiements initiés par staged wallets sont effectués sans intermédiaire.

Exemples : Lydia et Lyfapay en France, Paypal à l’international, Twint prepaid en Suisse et tous les Crypto Wallets.

Les utilisateurs peuvent enregistrer/enrôler différents moyens de paiement de type carte bancaire pour ensuite les sélectionner au choix au moment de payer, à ou en proximité et potentiellement selon les modalités optionnelles (paiement différé, paiement récurrent, paiement en n fois …).

Exemples pour personne physique : à l’international Google pay, Apple Pay, Samsung Pay, en Norvège Vipps…

Les wallets A2A, permettent des paiements par virements ou par prélèvement, y compris les virements instantanés SEPA SCT Inst. Ces paiements sont effectués depuis un compte identifié par un IBAN, un autre identifiant, ou même un numéro de mobile. Certains wallets intègrent des fonctionnalités supplémentaires telles que des QR codes ou des puces pour faciliter les transactions.

Exemples pour personne morale : Libeo, Qonto, Pennylane…

Exemples pour personne physiques : Payconiq en Belgique, au Luxembourg et Pays-Bas, Satispay en Italie, Delupay en France…

Découvrez comment ces wallets révolutionnent les pratiques de paiement à distance et de proximité, tout en offrant des avantages inédits aux utilisateurs et aux commerçants.

L’Europe s’était dotée dès 2014 d’une règlementation dite eIDAS (parfois mentionnée eIDAS1) sur l’identification électronique et les services de confiance pour les transactions électroniques au sein du marché intérieur. Ce règlement était constitué de 2 volets :

Les cinq services de confiance abordés dans ce volet étaient destinés au secteur public et privé, indispensables dans les parcours numériques des personnes physiques ou morales. Ces services incluent la signature électronique pour les individus, le cachet électronique pour les entités morales, le recommandé électronique, l'horodatage et le certificat d'authentification de site internet.

Le deuxième volet se concentrait sur l'interopérabilité et la reconnaissance mutuelle des schémas d'identification électronique nationaux, basés sur des moyens de niveau substantiel et/ou élevé. Selon la définition eIDAS, ces moyens servent à authentifier l'utilisateur pour les services publics, en s'appuyant sur une identité vérifiée avec un niveau de confiance substantiel ou élevé.

If I say I want these payments in my bank account completed, I should just press a button and it happens.

If I say I want these payments in my bank account completed, I should just press a button and it happens.When it comes to money and savings ... what matters most to me is being able to trust the bank or advisor that is dealing with me. That there is clarity and transparency.

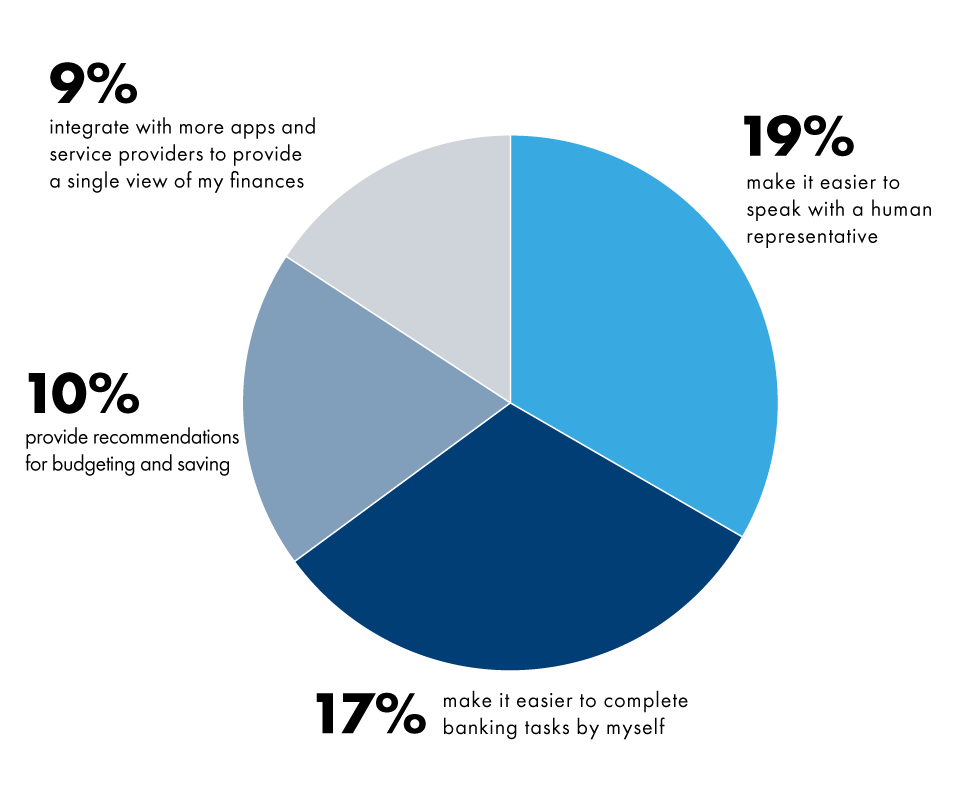

Bank customer (Chile), Temenos Survey 2021 respondent (4,700 banking consumersFlexibility across channels is key. There’s a roughly even split between customers who want easier access to an employee and those who would prefer better self-service experiences.

When HSBC North America decided to launch a credit card onboarding and origination project focused on customer-centric experiences they chose Temenos for four key reasons.

The institution’s first concern was time to market – they needed a ready-to-go platform so they could begin servicing the customer demand for online applications. They sought flexibility to create a branded customer journey—experiences consistent with their design guidelines. Additionally, they wanted to connect to an evolving ecosystem of service providers for authentication, identity verification, decision-making, and other key capabilities. Most importantly, they wanted to provide digital experiences that set their customers’ elevated expectations.

Launching the program with Temenos in just four months, HSBC were able to make stronger, more consistent, and more authentic connections with customers from the first contact. This resulted in 4-5 times higher onboarding success and became the foundation for a long and fruitful journey.

I felt empathy from my bank when I opened a new investment certificate last year. The representative I worked with was very understanding about how people’s day-to-day schedules and situations have changed in the past year.

Bank customer (Canada), Temenos Survey 2021 respondent (4,700 banking consumers).